Ve středu 22.4. vyšel v Hospodářských novinách můj článek o výhodách i rizicích přijetí eura. Tady je, s grafy navíc.

Pro koho je dnes výhodné přijmout euro

Finanční krize, která začala v roce 2007 ve Spojených státech, dorazila na podzim 2008 i do střední Evropy. Několik zemí ten poryv srazil na kolena, některé odolávají lépe, ekonomická situace je však ve všech zemích v regionu nedobrá - průmyslová produkce i vývozy kolabují, spotřebitelé utrácejí méně a neinvestuje prakticky nikdo.

Je ale zajímavé, že ve stejné situaci docházejí různé státy k různým závěrům. Kromě debat o tom, jak moc má stát zvyšovat výdaje je nejdůležitější diskuse o tom, zda přistoupit k euru, či zda si zachovat vlastní měnu. Na jednom pólu stojí především baltské země, které o členství v eurozóně otevřeně usilují, na druhé straně je Česká republika, kde si podstatná část ekonomů i politiků chválí samostatnost české měny.

Existence tak radikálně odlišných názorů ukazuje, že posoudit výhody vstupu do eurozóny není jednoduché. Tváří v tvář největší ekonomické krizi za posledních 80 let však není možné toto rozhodnutí odkládat do nekonečna. Pokud je auro pro ekonomiky v regionu přínosem, měly by se snažit k němu přistoupit okamžitě. Pokud je lepší mít samostatnou měnu, bylo by lepší to říci na plno, aby se investoři a podnikatelé mohli přizpůsobit.

Česko - odkládat rozhodnutí je tak lehké...

V našem regionu EU používají euro Slovinsko od roku 2007 a Slovensko od letošního roku. Odhadnout, zda a do jaké míry členství těmto zemím pomáhá či naopak škodí, je téměř nemožné. Každá země má své vlastní problémy a nelze vše vysvětlit pouhým členstvím (nebo ne-členstvím) v eurozóně. Krátký pohled na statistiky však ukazuje, že členství v eurozóně rozhodně nevede k nějaké ekonomické katastrofě. Ve srovnání čtyř nejpodobnějších zemí regionu - Slovinska, Slovenska, Polska a Česka - vychází v letošním roce nejhůře Česko, s očekávaným poklesem HDP o 2-3%. Objem HDP by měl klesnout o něco méně na Slovensku a zhruba stagnovat v Polsku a Slovinsku. V roce 2010 pak většina pozorovatelů očekává v regionu mírné oživení, o něco rychlejší v Polsku a na Slovensku, o něco pomalejší v Česku a Slovinsku. Ostatně i článek viceguvernéra ČNB Miroslava Singera, který zvýrazňoval výhody české měnové samostatnosti ve srovnání se slovenským přijetím eura, pracoval s údaji za dva měsíce a s rozdíly v rámci statistické chyby. Na základě těchto údajů nelze zamítnout hypotézu, že samotné členství v eurozóně má na krátkodobý vývoj ekonomiky zanedbatelný vliv.

Výše uvedené srovnání ovšem úmyslně pominulo země v hluboké krizi (Maďarsko, Lotyšsko). V nich je situace složitější. Především baltské země založily svoji hospodářskou strategii na agresivní konvergenci k eurozóně a silném přílivu zahraničního kapitálu. Spotřeba v těchto zemích rostla velmi rychle, především díky raketovému tempu růstu dluhů - objem úvěrů rostl i o 50% ročně. Tato expanze byla financována především zahraničním kapitálem a schodek na běžném účtu běžně dosahoval i neuvěřitelných 20% HDP. Zahraniční investoři tak rychlé zadlužování tolerovali, neboť očekávali poměrně rychlé přistoupení těchto zemí do eurozóny. Toto očekávání podporoval i fixní kurz národních měn, pevně navázaných na euro.

Vypadalo to tedy, jakoby země skoro v eurozóně už byly. V roce 2008 se ale ukázalo, že v eurozóně nejsou a ani se do ní jen tak nedostanou. To zneklidnilo zahraniční investory a příliv kapitálu náhle ustal. Takový šok nemohly ekonomiky zvyklé na masivní příliv ustát a propadly se do hluboké krize - HDP letos klesne v Lotyšsku o 15%, v Estonsku a Litvě o 10%. Všechny baltské země stály a stojí před nezáviděníhodným dilematem. Mohou opustit představu rychlé integrace do eurozóny, uvolnit kurz měny a strpět následnou depreciaci, která by byla zřejmě mnohem silnější verzí roku 1997 v Česku. Protože většina úvěrů v těchto zemích je již dnes v euru, depreciace by zvýšila hodnotu dluhů v domácí měně a vedla by k sérii bankrotů. Až po tomto „vyčištění" by se baltské ekonomiky mohly ozdravit a začít zase růst.

Druhá varianta vývoje by vyžadovala spolupráci s Evropskou centrální bankou. Baltské země by totiž také mohly udělat poslední krok a přijmout euro jako oficiální měnu. Z jejich hlediska by šlo o logický krok - náklady členství již stejně nesou, stále však v eurozóně formálně nejsou. K tomu by všem potřebovaly souhlas a spolupráci Evropské centrální banky, která by musela jejich členství odsouhlasit a doporučit Evropské radě. To dnes vypadá nereálně - ECB se opakovaně a jednoznačně vyslovila proti jakémukoliv slevování z pravidel při přijímání do eurozóny. Baltské země dnes ovšem evidentně nesplňují tzv. maastrichtská kritéria na vstup do eurozóny - schodky jejich rozpočtů jsou příliš vysoké a úrokové sazby také.

Promrhaná šance?

Podle mého názoru však ECB právě promeškává jedinečnou příležitost přispět ke stabilizaci ekonomik nových členských zemí. Ano, baltské země nesplňují kritéria, ale ta nesplňovala ani Itálie či Řecko a přijaté byly. Baltským zemím by případné členství v eurozóně mohlo zachránit několik let, které jinak ztratí v hluboké ekonomické krizi. Obavy ECB ze „špatného příkladu" a ohrožení stability jsou nepřesvědčivé. Rok 2009 je zcela mimořádný a nelze očekávat, že by se v dohledné době do eurozóny hlásila jiná země v tak prekérní situaci, v jaké je dnes například Lotyšsko.

Pozice ECB je podobně pokrytecká i v obavách o stabilitu eurozóny. Argument, prezentovaný v Hospodářských novinách například v komentáři Lenky Zlámalové, že by tři malé země mohly ohrozit kolos s HDP ve výši 9 bilionů euro, je neudržitelný. Kombinované ekonomiky Estonska, Litvy a Lotyšska tvoří zhruba 1% HDP dnešní eurozóny, jejich vliv by tedy byl zanedbatelný. A pokud by se ECB bála vlivu baltských států na rozhodování v ECB (kde má doposud každá země zástupce při hlasování o úrokových sazbách), mohlo by se to vyřešit dočasným pozastavením hlasovacích práv pro guvernéry těchto zemí. Bylo by to nestandardní, nedemokratické a baltské země by asi chvíli protestovaly, ale bylo by to proveditelné a mohlo by to napomoci stabilizovat východní hranici Evropské unie.

Co bude s plavci?

Jedna ze zemí s plovoucím měnovým kurzem, Maďarsko, dnes čerpá miliardovou pomoc od Evropské komise i od Mezinárodního měnového fondu a chystá se na další volby. Vzhledem k tomu, že podstatný podíl úvěrů maďarských domácností je v zahraničních měnách, stojí Maďarsko někde mezi baltskými zeměmi a zbývající dvojicí zemí s plovoucím kurzem. Přijetí eura by Maďarsku pomohlo omezit finanční rizika pro domácnosti a firmy zadlužené v euru a švýcarských francích, zároveň by omezilo možnost přizpůsobení ekonomiky oslabováním kurzu.

Česko a Polsko jsou tak vlastně jediné dvě země v regionu, které mohou k otázce eura přistupovat bez tlaku bezprostřední krize. Je zajímavé, že zatímco polská vláda reagovala na současnou situaci potvrzením svého cíle vstoupit do eurozóny co nejdříve, česká vláda (dokud ještě existovala) neměnila své opatrné plány a chystala se datum přijetí ohlásit v listopadu 2009. K přijetí eura byla stále více skeptická i Česká národní banka, která s vládou připravuje pozici České republiky. Dnes je jasné, že v listopadu datum přistoupení k euru Česko mít nebude, ať už bude vládu sestavovat kdokoliv.

Rozdílná strategie Polska a Česka vyplývá jak z ideologických rozdílů, tak z odlišného vnímání rizik a výhod spojených s členstvím v eurozóně. V Česku se více obáváme ztráty možnosti přizpůsobení díky samostatné měnové politice, Polsko více zdůrazňuje omezení nejistoty, kterou samostatná měnová politika a kolísání kurzu přináší.

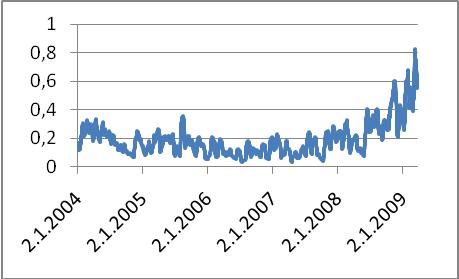

Je prakticky vyloučené zjistit předem, co bude pro danou ekonomiku užitečnější. Kurz měny je cena (skoro) jako každá jiná a její umělé fixování ubírá ekonomice efektivnost a možnost přizpůsobení. Na druhou stranu, kurz měny je hodně zvláštní cena - nevyjadřuje relativní vzácnost nějakých konkrétních statků, měří spíše očekávání finančních trhů, jak se bude vyvíjet ta či ona ekonomika. Fluktuace kurzu jsou tak mnohem častější a výraznější než změny jakékoliv jiné ceny (snad s výjimkou ropy). Viz graf.

|

| Obrázek: Volatilita české koruny vůči euru (standardní odchylka, 2004-březen 2009) |

Tak prudké výkyvy kurzu jsou nebývalé i v poměrně bouřlivé historii samostatných středoevropských měn. Kolísavost měn můžeme měřit například pomocí standardní odchylky kurzu. Ta se pro kurz české měny vůči euru pohybovala dlouhodobě pod hladinou 0,2 (měřeno třicetidenním klouzavým průměrem). V druhé polovině roku však standardní odchylka vystřelila až na úroveň přes 0,8, tj. na čtyřnásobek. U kurzu dolaru byl vývoj ještě dramatičtější. Ve srovnání s polským zlotým je však česká koruna úplnou oázou stability - „rozkmit" kurzu zlotého je několikanásobný ve srovnání s českou korunou (v obrázku je použitý koeficient.variace, který umožňuje mezinárodní srovnání).

Srovnání ukazují, že Polsko skutečně trpí kolísáním kurzu více než česká ekonomika. Zároveň se ukazuje, že světová finanční krize zvýraznila náklady, které s sebou nese zachovávání samostatné měnové politiky pro všechny malé a střední ekonomiky, tedy i pro Českou republiku.

|

| Obrázek: Volatilita středoevropských měny vůči euru (variační koeficient, 2008-březen 2009) |

Střední Evropa hledá směr

Současné ekonomické potíže ve střední Evropě jsou částečně způsobené zjevnými chybami v hospodářské politice některých vlád v regionu (Maďarsko, Lotyšsko...). Silný vliv má ale i dosavadní ‚nesamostatnost" ekonomického růstu v regionu, který byl a je založen především na konvergenci k bohatší západní části kontinentu. Jakmile se západ Evropy dostal do potíží, motor růstu ve střední Evropě se zastavil a náhle se zvýraznily ekonomické neduhy a institucionální nedotaženost reforem v regionu.

V politické oblasti se ukazuje, jak slabý je zatím koncept demokracie a vlády zákona v této oblasti Evropy. Řada vlád je slabá a pády vlád jsou velmi časté. V ekonomické oblasti je nejcitelnější absence silného domácího finančního sektoru. Pouze Polsko, Slovensko a Česko jsou schopny obejít se bez masivního přílivu financí ze zahraničí. Finanční závislost středo- a východoevropských ekonomik je nejvýraznější u zemí s pevným kurzem, které vlastně simulují podmínky zlatého standardu, které platily před sto lety. Na jakoukoliv změnu vnějších podmínek musí země, jako je Lotyšsko či Estonsko reagovat přizpůsobením reálné ekonomiky, tedy například snížením mezd. Ale propojení funguje i u zemí s plujícím kurzem, jako je třeba Česká republika. Projevuje se prudkými výkyvy kurzu měny, které vedou k finančním ztrátám, vyšší nejistotě podnikatelů i investorů a tedy nakonec i k slabšímu ekonomickému výkonu země.

Rychlé zavedení eura, ať už standardní cestou, tj. vstupem do eurozóny, nebo jednostrannou „euroizací", tj. nahrazením domácí měny eurem by pro baltské země, ale zřejmě i pro Maďarsko byl tím nejméně špatným řešením dnešní kritické situace. Přijetí eura by eliminovalo kurzové riziko, umožnilo by to těmto zemím (a firmám v nich působícím) přístup na mnohem větší a likvidnější finanční trh. Přijetí eura by mělo i makroekonomické náklady, ale ty již baltské země stejně nesou.

Pro Polsko a Česko je rozhodnutí o výhodnosti (ne)přijetí eura nejobtížnější. Zdá se, že polská vláda i veřejnost přistoupila na argument zastánců rychlého přistoupení k euru, především pod dojmem prudkých výkyvů kurzu polského zlotého. Zbývá tedy Česko, jako poslední ostrov zastánců měnové samostatnosti.

Pro zachování české měny hovoří dosavadní rozumná měnová politika České národní banky a dobře financovaný český finanční sektor, který profituje z důvěry občanů v českou měnu. Je samozřejmě klíčovou otázkou, zda se nám podaří udržet důvěru obyvatel a profesionalitu centrální banky. Důvěra v měnu ale souvisí těsně s důvěrou ve vládu a celkové směrování celé země. Kvalita měnové politiky zase závisí na tom, jak silné a nezávislé postavení si udrží centrální banka, která je také vystavena politickým tlakům.

Nezbývá nám než doufat a věřit, že všechno dobře dopadne, světová finanční krize brzy skončí, v Česku budou volby, z kterých vzejde stabilní a rozumná vláda a prezident bude do čela České národní banky jmenovat rozumné a zkušené profesionály. Protože kdyby to tak nedopadlo, bylo by na myšlenky o přijetí eura pozdě.