Tento týden bude o úrokových sazbách rozhodovat jak Evropská centrální banka (ECB), tak britská centrální banka (BoE). V eurozóně je dnes dvoutýdenní sazba na úrovni 3,25%, v Británii ještě o čtvrt bodu níže. Zámořské centrální banky už mají sazby níže: v USA jsou na úrovn 1%, v Japonsku dokonce na 0,3%

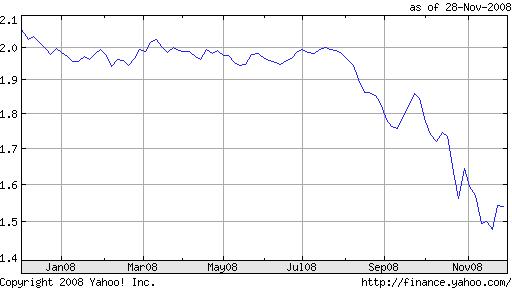

Měly by centrální banky v této situaci dále snižovat sazby? Podle Wilema Buitera by sazby všude měly jít hned na nulu. Doba je vážná, preference likvidity je taková, že doposavadní snižování sazeb peněžní trh příliš nerozhýbalo. Spread mezi sazbou FEDu a LIBORem, tzv. TED se drží nad dvěma procenty, tedy na úrovni těsně před vypuknitím všobecné paniky v polovině září - viz obrázek.

Měly by centrální banky v této situaci dále snižovat sazby? Podle Wilema Buitera by sazby všude měly jít hned na nulu. Doba je vážná, preference likvidity je taková, že doposavadní snižování sazeb peněžní trh příliš nerozhýbalo. Spread mezi sazbou FEDu a LIBORem, tzv. TED se drží nad dvěma procenty, tedy na úrovni těsně před vypuknitím všobecné paniky v polovině září - viz obrázek.

Pokud by všechny významné centrální banky snížily sazby na nulu, peněžní trh by dostal definitivní signál, že níž už to nepůjde. Naděje je, že v takové situaci by se finanční trhy mohly pohnout. Pokud ne, centrálním bankám zbývá už jen tzv. quantitative easing, tj. přímý nákup cenných papírů, krytý jen a pouze tiskem nových peněz.

Pokud to zní jako akt zoufalství, další obrázek napoví, že obzvláště Velká Británie má důvod k nervozitě. Britská ekonomika je v nejprudší recesi v Evropě, s výjimkou Lotyšska a možná Irska. Schodek rozpočtu britské vlády dosáhne příští rok zřejmě 8% HDP a britská libra ztráci hodnotu tak rychle, že to připomíná neblahá sedmdesátá léta.

Pokud by BoE byla schopná recesi alespoň zmírnit, stálo by to zřejmě i za použití zcela neortodoxních metod. Ještě, že mají tu nezávislou měnovou politiku, že :-)

![]() Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Přidejte si Hospodářské noviny

mezi své oblíbené tituly

na Google zprávách.

Tento článek máteje zdarma. Když si předplatíte HN, budete moci číst všechny naše články nejen na vašem aktuálním připojení. Vaše předplatné brzy skončí. Předplaťte si HN a můžete i nadále číst všechny naše články. Nyní první 2 měsíce jen za 40 Kč.

- Veškerý obsah HN.cz

- Možnost kdykoliv zrušit

- Odemykejte obsah pro přátele

- Ukládejte si články na později

- Všechny články v audioverzi + playlist